TOP > 企業版ふるさと納税とは > 企業版ふるさと納税の税負担の軽減

企業版ふるさと納税の税負担の軽減

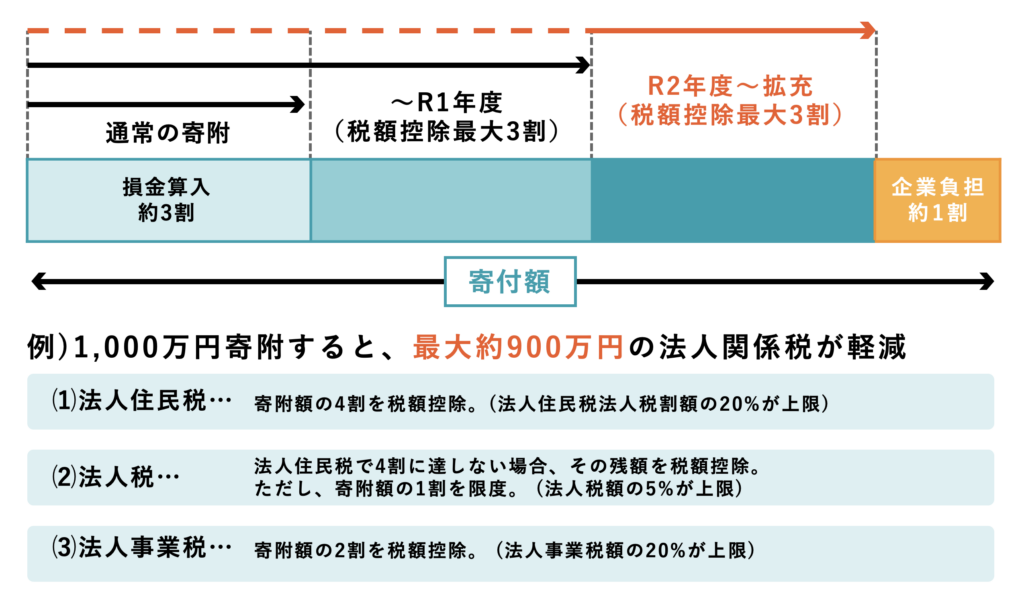

企業版ふるさと納税とは、地方創生に関する事業に寄付することで、税金の一部を控除できる制度です。この制度では、寄付金額の最大9割が税額控除の対象となります。つまり、寄付した金額の9割分だけ、法人税や法人住民税などの税金が減額されるということです。例えば、100万円を寄付した場合は、最大で90万円分の税金が軽減されます。ただし、控除の上限は各税目によって異なりますので、注意が必要です。

企業版ふるさと納税は、地方創生に貢献するとともに、1割の負担はありながら税の軽減効果も期待できる制度。

この制度では、寄付金額の最大9割が税額控除の対象となります。つまり、寄付した金額の9割分だけ、具体的には3割が損金算入され、のこり6割分について法人税や法人住民税、法人事業税が減額される仕組みです。

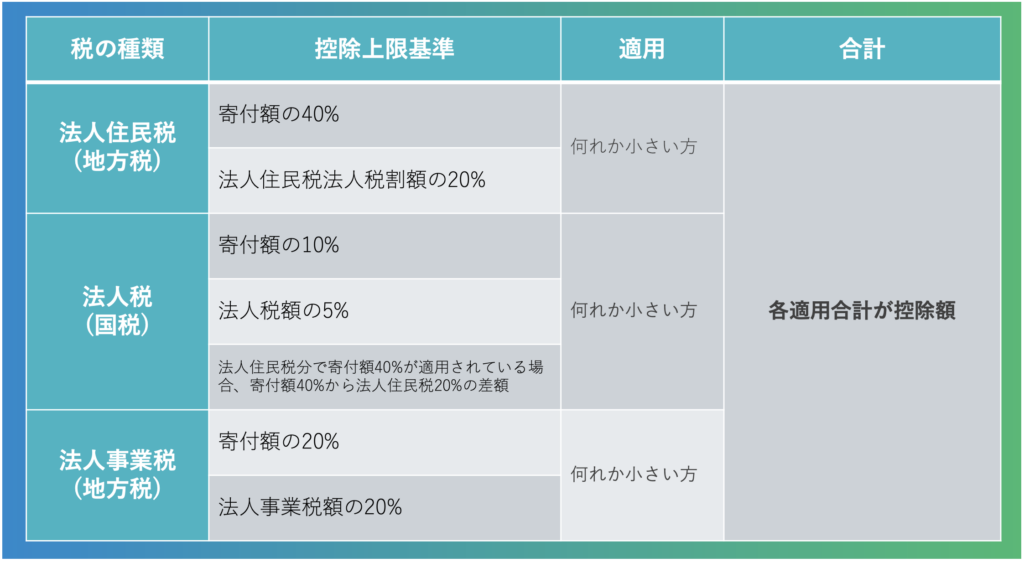

上記図は企業版ふるさと納税の企業の税に関する税額控除の割り振りを示しています。寄付金控除(地方税)、法人税控除(国税)、寄付金控除(地方税)の3つのカテゴリがあるのに対して、それぞれのカテゴリには、割り振られた税額控除率が存在します。

具体的には、以下のような計算方法になります。

法人住民税分(地方税):寄付金額の40%もしくは、法人住民課税額から20%のいずれか小さいほうが適用されます。

法人税分(国税):寄付金額の10%もしくは、法人課税額の5%、法人住民税分に関して、寄付額の40%が適用されている場合、寄付額の40%から法人住民税20%をさしひいいた額、1〜3の何れか小さい額。

法人事業税分(地方税):寄付金額の20%もしくは、法人事業課税額から20%のいずれか小さいほうが適用されます。

上記の3つの法人税を足し合わせたものが上に示した、90%控除分のうち60%に相当します。